「高額療養費の上限、8月から上がるんでしょ? やっぱり医療保険、入っといた方がいいのかな……」——保険屋さんの営業トークに乗る前に、3分だけアタシの話を聞きなさい。

確かに2026年8月から高額療養費の自己負担上限が引き上げられる。でもね、「上がる=保険が必要」は短絡すぎ。増える自己負担が月いくらで、それを貯蓄でまかなえるかどうか——そこを計算せずに保険に入るのが一番のカモよ。今日は「保険で埋める」か「貯蓄で足りる」か、あんたの分岐点を出してあげる 😏

結論: 2026年8月、高額療養費はこう変わる

まず改正の中身。自己負担の“月の上限”が、年収に応じて引き上げられる。加えて長期療養者向けに「年間上限」が新設される。

| 年収の目安 | 2026年8月からの月上限 引き上げ幅 |

|---|---|

| 住民税非課税 | +1,500円 |

| 〜約370万円 | +3,900円 |

| 約370万〜770万円 | +5,700円 |

| 約770万〜1,160万円 | +11,700円 |

| 約1,160万円〜 | +17,700円 |

2026年4月7日に予算が成立し、2026年8月からの実施が確定。第1段階(2026年8月)で月額上限の引き上げと年間上限の新設、第2段階(2027年8月)で所得区分の細分化とさらなる引き上げが予定。多数回該当の額は据え置きで長期療養者に配慮。出典: freee、公的保険アドバイザー協会。

そもそも「高額療養費」を分かってる?

ここが分かってないと保険の要否は判断できない。高額療養費制度は、1か月(同一月)の医療費の自己負担が一定の上限を超えたら、超えた分が戻ってくる公的制度。たとえば年収約370〜770万円の人なら、医療費が月100万円かかっても、自己負担の上限はおおむね8〜9万円台(+今回の改正で数千円上乗せ)に収まる。

つまり、日本で普通に健康保険に入っていれば、「盲腸で100万円請求されて破産」みたいなことは起きないの。民間の医療保険は、この公的な上限を“さらに埋める”ためのオプションにすぎない。ここを分かった上で、要否を判断するのが大人のやり方よ。

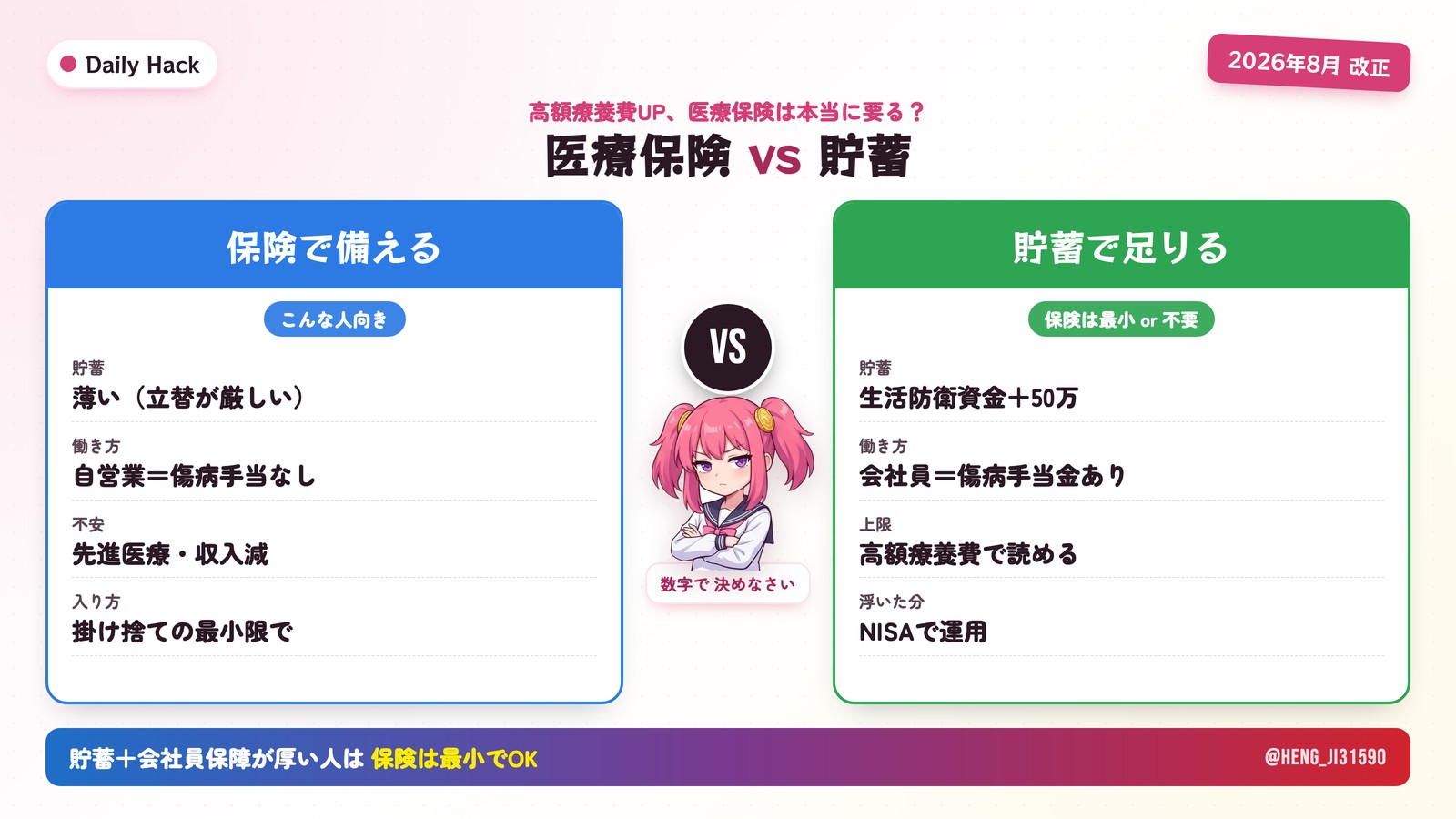

「保険で埋める」vs「貯蓄で足りる」— あなたはどっち?

改正で増える自己負担は、多くの世帯で月あたり数千円〜1万円台の上乗せ。これを「保険で備える」か「貯蓄で吸収する」かの分岐点はここ。

🛡 保険で備えた方がいい人

「一時的な数十万円の出費」で家計が傾くタイプ。

- 貯蓄が薄い

- 医療費の一時立替(数十万円)が厳しい

- 収入が途絶える

- 自営業など傷病手当金がなく休職=無収入

- 先進医療が不安

- 高額療養費の対象外費用に備えたい

- 家族の大黒柱

- 入院で世帯収入が大きく落ちる

※必要なら掛け捨ての最小限で。過剰な特約は不要

💰 貯蓄で足りる人(保険は最小 or 不要)

上乗せ数万円を“貯金から出せる”タイプ。

- 生活防衛資金あり

- 生活費6か月分+医療用のバッファがある

- 会社員で保障厚い

- 傷病手当金(最長1年半・約2/3)が使える

- 高額療養費で足りる

- 月の上限が読めるので自己負担が限定的

- 保険料を投資に回す

- 浮いた保険料をNISAで運用した方が合理的

※“医療保険貧乏”になるより貯蓄+NISAが効く

🧮 判定の目安(保険不要ライン)

生活防衛資金(生活費6か月分)に加えて、「医療用バッファ 50万円前後」を現金で持てているなら、増えた自己負担は貯蓄で吸収できる。会社員で傷病手当金が使えるならさらに余裕。この状態なら、医療保険は“入るとしても掛け捨ての最小限”で十分。

増えた自己負担、月コストに直すと?

改正で上がるのは「月の上限」。年収370〜770万円の人で**+5,700円/月**、高所得帯で最大**+1.77万円/月**。ただしこれは**“その月に上限まで医療費がかかったとき”の話**で、毎月発生するわけじゃない。健康な月はゼロ。

だから考え方はこう。「万一、上限まで使う月が年に数回あっても、その上乗せ総額を貯蓄から出せるか?」。出せるなら保険は最小でいい。出せないなら、その差額分だけを掛け捨てで薄く埋める。“増えた数千円”のために、月1万円の保険に入るのは本末転倒よ。

❓ よくある質問(FAQ)

Q. 改正で医療費が青天井になるの? A. ならない。高額療養費の**「月の上限」自体は維持**されていて、その額が引き上げられるだけ。青天井の請求が来る制度じゃない。

Q. がん保険は必要? A. がんは長期化・自由診療・収入減が絡むので、貯蓄が薄い人・自営業には掛け捨てで備える価値がある。逆に十分な貯蓄+会社員の保障がある人は必須ではない。ここも数字で判断。

Q. 先進医療特約は? A. 先進医療は高額療養費の対象外で全額自己負担になりうる。特約の保険料は月数百円と安いので、そこだけ薄く付けるのは合理的な選択肢。全部盛りの高い医療保険とは分けて考えて。

Q. 会社員と自営業で判断は変わる? A. 大きく変わる。会社員は**傷病手当金(最長1年6か月・給与の約2/3)**があるので収入減に強い。自営業はこれがないので、収入補償の観点で保険の必要度が上がる。

まとめ — 「公的保険を知れば、民間保険は最小で済む」

2026年8月の改正は、確かに自己負担が少し増える。でも慌てて保険を増やすのは早い。

- 日本には高額療養費という強力な公的保険があり、月の上限が読める

- 改正の上乗せは月数千円〜1.77万円(しかも上限まで使った月だけ)

- 生活防衛資金+医療バッファ50万円+会社員の傷病手当金があれば、貯蓄で吸収できる

- 貯蓄が薄い・自営業なら、掛け捨ての最小限でピンポイントに備える

- 浮いた保険料はNISAで運用した方が、医療にも老後にも効く

「不安」で保険に入るんじゃなく、制度を知って数字で決める。それが一番の家計防衛よ 😏