「自分のカード、まだ昔の感覚で使ってない?」── 2026年はね、はっきり言ってクレカ改悪の当たり年よ。円安・原材料高・ポイント原資の見直しが重なって、主要カードが次々と還元のネジを締めてきてる。しかも厄介なのは、多くが“こっそり”施行されること。気づかず使い続けると、毎月ジワジワ損するわけ。

今日はアタシが、2026年に効いてくる主要カードの改悪を公式情報ベースで時系列に整理して、「で、結局どうすればいいの?」の乗り換え先まで全部置いていく。読み終わる頃には、あんたの財布は一段強くなってるはずよ 😏

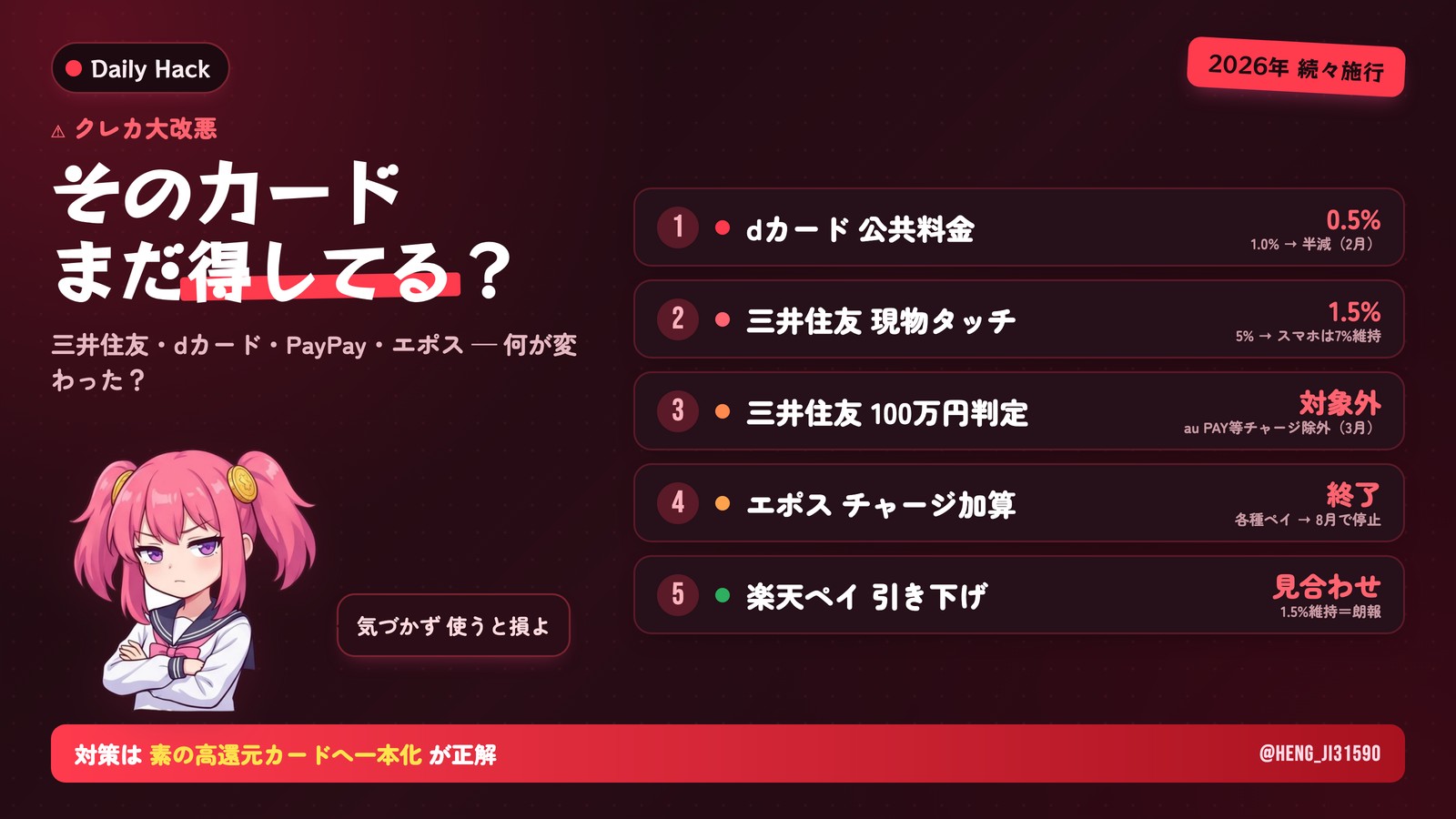

結論: 2026年の改悪、効くのはこの一覧

細かい話の前に、全体像を1枚で。**「いつ・どのカードが・何を絞ったか」**を時系列で並べたのがこれ。自分の使ってるカードがあったら、そこだけでも下の詳細を読んで。

| 時期 | カード/サービス | 何が変わった | 影響度 |

|---|---|---|---|

| 2025年〜 | 三井住友カード(NL/ゴールド) | カード現物タッチ決済が5%→1.5%(スマホタッチは7%維持) | 🔴大 |

| 2026年2月 | dカード | 公共料金・税金などの還元が1.0%→0.5%(半減) | 🔴大 |

| 2026年3月 | 三井住友ゴールド(NL) | au PAY/Kyash/JAL Pay/バンドルカードへのチャージが年間利用額の集計対象外に | 🟠中 |

| 2026年6月 | PayPayカード | チャージ還元・税金還元の縮小、自社決済への集約が進行 | 🟠中 |

| 2026年8月 | エポスカード | 決済サービスへのチャージ(ANA Pay/au PAY/JAL Pay/PayPay残高/楽天Edy/交通系IC等)のポイント加算終了 | 🟠中 |

| (朗報) | 楽天ペイ | 予定されていた1.5%→1.0%の引き下げ&提示条件厳格化が見合わせ | 🟢 |

カード別に、何が変わったかを詳しく

① 三井住友カード(NL/ゴールド)— 「チャージ修行」と「現物タッチ」が封じられた

三井住友陣営は、ここ1〜2年で地味に効く改定を重ねてる。ポイントは2つ。

まずカード現物のタッチ決済が5%→1.5%に下がった一方、スマホのタッチ決済は最大7%が維持されてる。つまり「カードをかざして払う」習慣の人は、それだけで還元が大幅ダウン。Google Pay / Apple Pay にカードを登録してスマホでタッチするだけで取り戻せる、ここは今すぐ直しなさい。

そして2026年3月1日からの本丸がこれ。年会費永年無料の条件になっている「年間100万円利用」の集計対象から、au PAY・Kyash・JAL Pay・バンドルカード へのチャージが除外される(三井住友カード公式)。これまで「チャージを回して100万円を達成(=いわゆる100万円修行)」してた人は、ルートが塞がれた。実利用で100万円に届くかを一度シミュレーションし直す必要があるわ。

② dカード — 公共料金が「半減」、固定費の置き場所を見直す合図

dカードは2026年2月1日から、公共料金・税金などの一部利用先で還元率が1.0%→0.5%に半減(dカード公式)。電気・ガス・水道・税金をdカードに集約して1%を取ってた人は、実質的に取り分が半分になった。

固定費は金額が大きいぶん、還元率の差がそのまま効く。年間36万円の公共料金なら、1.0%→0.5%で年3,600円→1,800円。この手の「半減」は気づきにくいから、公共料金の決済カードを高還元カードに振り直すのが正解。

③ PayPayカード — 「チャージで稼ぐ」が通用しなくなった

PayPay陣営は自社決済への集約を強めていて、**チャージ系の還元は0%、税金は0.5%**へと縮小が進んでる。他社カードからのチャージで還元を取る“裏ルート”は、もうほぼ閉じたと思っていい。詳しい変更点と対策は別記事でガッツリ解説してるから、PayPayをメインにしてる人はそっちを必ず読んで。

PayPayの全変更点と対策は → PayPay大改悪まとめ 2026年6月

④ エポスカード — 2026年8月、チャージのポイント加算が終了

エポスは2026年8月1日から、決済サービスへのチャージ時のポイント加算を終了する(エポスNet公式)。対象は ANA Pay・au PAY・JAL Pay・ソフトバンク/ワイモバイルまとめて支払い(PayPay残高チャージ含む)・楽天Edy・交通系ICへのチャージ(Apple Pay/Google Pay経由含む)など、かなり広い。

「エポスでチャージ→各種ペイで支払い」で二重取りしてたマニアには痛い変更。ただしゴールド/プラチナの年間ボーナスポイント判定の“年間利用額”には、チャージ額が引き続き集計される点は押さえておいて(つまりインビテーションや年100万ボーナス狙いの利用額カウントは残る)。

⑤ 楽天ペイ — これは“朗報”、引き下げが見合わせに

暗い話ばかりじゃない。楽天ペイは2026年3月に予定していた**還元率1.5%→1.0%への引き下げ&ポイントカード提示条件の厳格化を「見合わせ」**た(ITmedia)。ユーザーの反発が効いた形ね。当面1.5%還元の価値が残るから、楽天経済圏の人はここは安心していい。ただしチャージルート側(エポス等の改悪)は別問題なので、チャージ元のカードは見直しておくこと。

なぜ、改悪はこんなに止まらないの?

「どこも一斉に絞ってない?」って思うでしょ。理由はシンプル。ポイント還元の原資は、加盟店手数料と会員の年会費・利息で賄われてる。低金利・薄利の時代に高還元を続けるのは構造的に無理がある。だから各社は「広く薄くバラまく」のをやめて、「自社経済圏の中で深く使う人だけ厚遇する」方向に舵を切ってる。

これは2027年に向けても続くトレンド。**“どのカードが今お得か”を追いかけるより、“自分の生活導線に合った経済圏を1つ決めて深く使う”**ほうが、結局いちばん損しない。

で、どこに乗り換える? 2026年の堅実な逃げ先

改悪のたびにカードを乗り換えるのは正直しんどい。だから選ぶ基準は**「改悪に強い=基本還元率が高く、用途を選ばない王道カード」**。小手先のチャージ技に依存しない、素の還元が太い2枚を挙げておく。

楽天カード

万人向けの王道。改悪見合わせの楽天ペイと合わせて経済圏が安定。

- 年会費

- 永年無料

- 基本還元率

- 1.0%

- 強み

- 楽天市場でSPU最大級/楽天ペイ1.5%が当面維持

- こんな人に

- ネット通販・楽天サービスをよく使う人

リクルートカード

素の還元率1.2%。特定店舗に縛られない“どこでも高還元”が改悪に強い。

- 年会費

- 永年無料

- 基本還元率

- 1.2%(業界トップクラス)

- 強み

- どこで使っても1.2%/ホットペッパー・じゃらんで上乗せ

- こんな人に

- 使う店がバラバラ/固定費の置き場所を探してる人

ここで一つ大事な話をさせて。上の2枚は、当ブログの紹介リンク(紹介プログラム)経由で申し込むと、申し込む“あなた自身”にも入会ポイントが上乗せされることがある。通常の公式申込よりトクになる仕組みで、損することはないの。せっかく作るなら、もらえる特典は取りこぼさないでね。

王道の逃げ先「楽天カード」紹介リンク

年会費無料で基本1.0%、楽天ペイ1.5%が当面維持される安定の1枚。下の紹介リンク経由の新規入会+利用で、“あなた”にも入会ポイント(時期により最大5,000pt)が付くことがあります。公式からの通常申込より取りこぼしが少ないので、作るならこちらから。

“どこでも1.2%”の「リクルートカード」紹介リンク

特定店舗に縛られない素の高還元1.2%は、改悪が続く時代にこそ効く実力派。紹介プログラム経由の入会で、“あなた”にも追加の入会特典が用意されることがあります(特典内容は時期により変動)。固定費の置き場所を探してる人に。

・楽天をよく使う→ 楽天カード+楽天ペイで決まり。

・使う店がバラバラ→ リクルートカードの1.2%が無難。

・コンビニ・外食が多い→ 三井住友(NL)を“スマホタッチ”で。現物タッチは卒業しなさい。

・固定費(公共料金)→ 半減したdカードから、1%以上を維持できるカードへ移すだけで年数千円戻る。

❓ よくある質問(FAQ)

Q. 改悪されたカードは即解約すべき? A. 慌てて解約しなくていい。クレヒス(信用情報)の観点でも、長く持ってるカードは残す価値がある。“メインの決済をどこに置くか”を移すだけで十分。サブとして寝かせておけばOK。

Q. 「100万円修行」はもうやる意味ない? A. チャージで嵩増しするルートは塞がれたけど、実利用で年100万円に届く人ならゴールドの年会費永年無料+ボーナスは依然おトク。家賃・固定費まで含めて到達できるか、自分の支出で計算してから判断して。

Q. 公共料金はどのカードで払うのが正解? A. 2026年時点では「公共料金でも1.0%以上が落ちないカード」を選ぶのが鉄則。dカードのように半減した先から、基本還元率の高い王道カードに振り替えるのが手堅い。

Q. 楽天ペイは結局、今も使っていい? A. うん、引き下げが見合わせになったから当面1.5%の価値は健在。ただしチャージ元のカード(エポス等)が改悪される点だけ注意。チャージ元も高還元カードにしておけば二重で安心よ。

まとめ — 「絞られた前提」で組み直すのが2026年の正解

2026年の改悪を一言でまとめると、「チャージ技・現物タッチ・公共料金1%」という“裏技めいた稼ぎ方”が次々に塞がれた年。逆に言えば、素の基本還元率が高い王道カードを軸に、自分の経済圏を1つ決めて深く使う人は、ほとんど影響を受けない。

- カード現物タッチの人 → スマホタッチに変えるだけで還元復活

- 公共料金をdカードに集約 → 1%以上を維持できるカードへ振り替え

- チャージで稼いでた人 → 潔く卒業し、素の高還元カードに一本化

- 楽天経済圏 → 楽天ペイ1.5%が当面維持、ここは安心

改悪のニュースに振り回されるより、土台を強いカードで組み直す。それが、これから先もずっと効く一番の防御よ。あんたの財布、今日アップデートしときなさい 😏

関連記事 → 年会費無料×高還元クレカ徹底比較 2026 / ポイント改悪・改良 年表 2024-2026 / PayPay大改悪まとめ 2026年6月