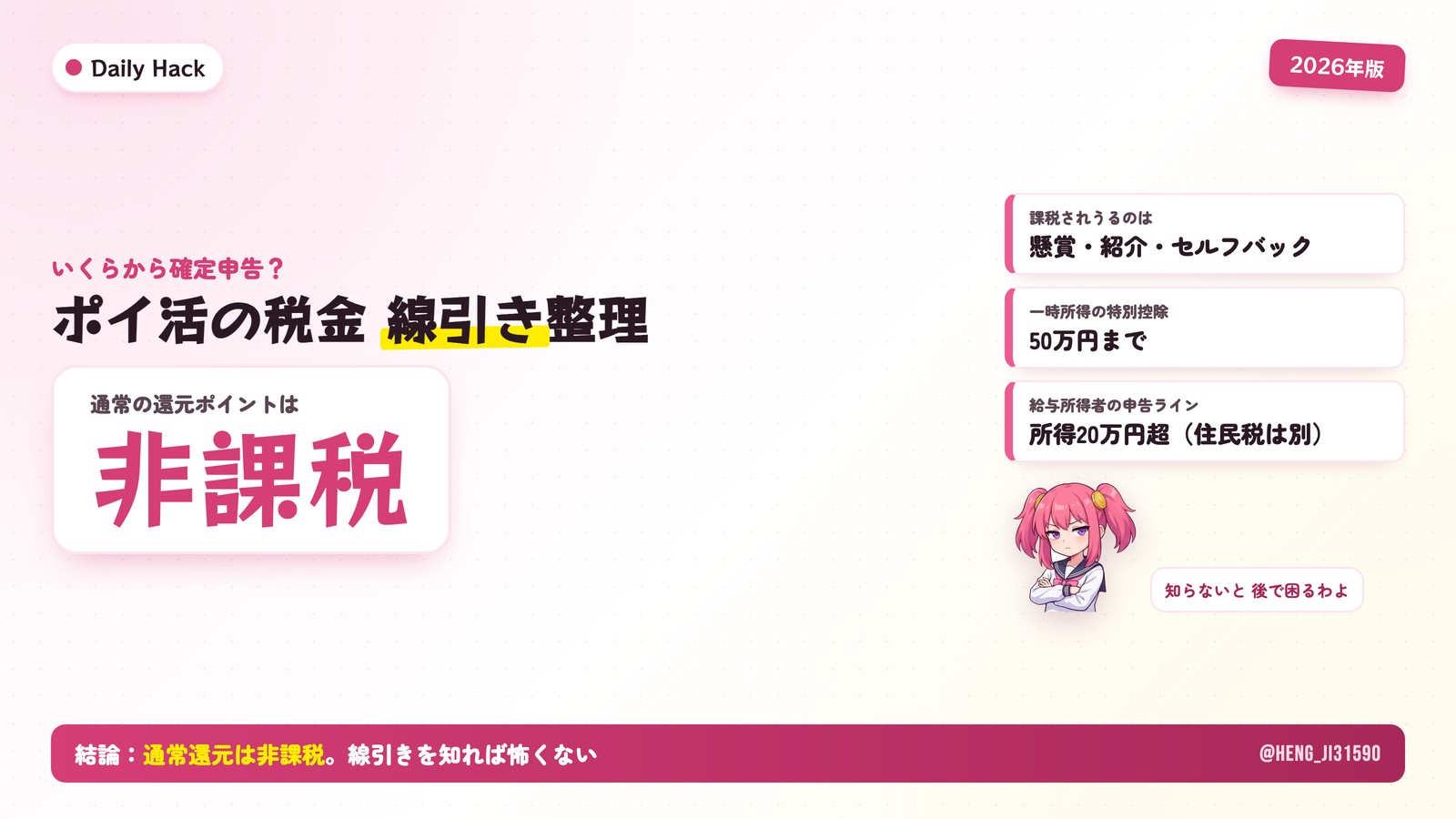

「ポイ活で稼いだぶん、税金ってかかるの?確定申告いるの?」── ここ、めちゃくちゃ多くの人がなんとなくスルーしてるけど、実は**“通常の買い物の還元ポイントは非課税”だけど、懸賞・友達紹介・セルフバックは課税対象になりうる**という、ちゃんとした線引きがある。

このページは、国税庁の一次情報をもとに「課税される/されない」を判定フローで整理した保存版。一時所得の50万円控除、給与所得者の“20万円ルール”、そしてみんなが見落とす住民税の落とし穴まで、ポイ活民が知っておくべき税金をまるっとまとめた。

先に超大事なことを言うわ。普段の買い物でもらう楽天ポイントやPayPayポイントは「値引き」扱いで非課税。ここは申告いらない。問題は懸賞の当選・友達紹介・セルフバック(自己アフィリ)みたいに“買い物の値引きじゃない”もうけ。これは課税対象になりうる。下のフローで自分がどっちか確かめて。

※税金は個別事情で結論が変わるから、この記事は一般論。最終判断は必ず税務署か税理士に確認してね(アタシは税理士じゃないわよ)。

⚠️ 大前提:ポイントは「非課税」と「課税」に分かれる

国税庁 No.1907 が一次情報。ざっくりこう:

✅ 非課税(申告いらない)

- 通常の買い物の決済額に応じた還元ポイント(楽天/PayPay/d/Vポイント等)

- =「商取引の値引き」相当とみなされる

- どれだけ貯めても、原則 課税されない

⚠️ 課税対象になりうる

- 懸賞・抽選キャンペーンの当選ポイント

- 友達紹介・モニター・アンケート報酬

- セルフバック(自己アフィリ)・アフィリ報酬

- =「値引きとは言えない」もうけ

💡 ポイントが課税される場合、課税のタイミングは**「ポイントを使った/交換した時点」**とされる(取得時ではない)。これは国税庁No.1907の整理で、意外と知られていないポイント。

🔀 判定フロー:あなたのポイ活、課税される?

順番に当てはめてみて。

- そのポイント/報酬は「通常の買い物の決済額に応じた還元」? → YES:非課税・申告不要でここで終了(楽天/PayPay等の通常還元) → NO:次へ(懸賞・紹介・モニター・セルフバック等)

- 労務・役務の“対価”がある?(作業して得たか) → NO(懸賞当選など偶発的)→ 一時所得(No.1490) → YES(アンケ/広告視聴/継続的な紹介・アフィリ)→ 次へ

- 継続的・反復的、または事業規模? → いいえ → 雑所得(No.1500) → はい(社会通念上の事業)→ 事業所得(帳簿等の実態が前提)

- 所得が出たら、最後に**「申告ラインを超えるか」**を判定(次章)

🗣️ アンケート・広告視聴・セルフバックが「一時所得」か「雑所得」かは、対価性・継続性で変わり、見解が分かれる論点。ネットでよく見る「セルフバックは一時所得だから50万まで非課税」という説明は通説ではないので鵜呑みにしない。迷ったら税務署/税理士へ。

📊 一時所得 vs 雑所得 早見表

| 項目 | 一時所得 | 雑所得 |

|---|---|---|

| 性質 | 偶発的・労務の対価でない | 副業的・役務の対価 |

| ポイ活の典型 | 懸賞・抽選当選 | アンケート・広告視聴・継続的な紹介/アフィリ |

| 特別控除 | あり(最高50万円) | なし |

| 計算式 | (収入−経費−50万)×1/2 | 収入−必要経費 |

💡 一時所得は「年50万円までなら課税額0」(収入−経費が50万円以内なら一時所得の金額はゼロ)。さらに超えても課税対象は1/2。雑所得は特別控除がないぶん、利益が出たら基本的に対象になる(ただし申告ラインは次章)。

💴 「いくらから申告」早見表(20万 / 50万 / 基礎控除)

| 立場 | 所得税の確定申告ライン |

|---|---|

| 給与所得者(1か所・年末調整済み) | 給与以外の所得が年20万円超で必要(No.1900) |

| 専業・被扶養者(給与なし) | 合計所得が基礎控除額を超えると必要 |

ポイントは2つの数字の意味の違い:

- 50万円ライン=一時所得の「特別控除」。一時所得型のポイ活なら、年50万円までは課税額0。

- 20万円ライン=給与所得者の「確定申告が必要か」の基準(所得税のみ)。

ここ、いちばんの落とし穴。「20万円以下だから申告しなくていい」は“所得税だけ”の話。住民税にはこの20万円ルールがないから、利益が1円でもあれば原則お住まいの市区町村に住民税の申告が必要なの。「確定申告はいらないけど住民税の申告はいる」ケースがあるから注意。(確定申告をすれば住民税側は自動連携でOK)

📌 2025年(令和7年)の改正で基礎控除が引き上げられ、基本額が48万→58万円(合計所得が低いほど特例で最大95万円)に。給与所得控除の最低保障も55万→65万円に。だから「専業は48万円の壁」という古い数字はもう使わないこと。最新の控除額・扶養の壁は国税庁の基礎控除ページや税務署で確認を。

🧩 よくあるケースの判定例

| ケース | 想定区分 | コメント(※一般論・要個別確認) |

|---|---|---|

| 通常決済の還元(楽天/PayPay等) | 非課税 | 値引き相当(No.1907) |

| アンケートモニター報酬 | 雑所得 | 役務の対価性が強い。経費控除可・特別控除なし |

| クレカ発行・口座開設のセルフバック | 雑所得/一時所得で見解割れ | 高額になりやすく要注意。継続性次第 |

| 友達紹介ボーナス | 雑所得(一時所得の余地も) | 継続・対価性があれば雑所得 |

| A8.net等のアフィリ報酬 | 雑所得 or 事業所得 | 規模・継続性で判定 |

| 抽選キャンペーン当選 | 一時所得 | 偶発的(No.1907の「臨時・偶発」) |

🕵️ 「バレる」仕組み(正しく申告が前提)

「調書が来ないから大丈夫」は誤解。

- 支払調書:アフィリ報酬は法定調書の対象外で発行・提出しないASPが多い。でも“来ないから把握されない”わけではない。

- 税務署の把握:ASPへの反面調査・資料情報、銀行口座の入出金、データ分析などで無申告は特定されうる。

- 住民税経由:副業所得の住民税が本業給与に上乗せされ、勤務先に気づかれる導線もある。

⚠️ 無申告・過少申告には加算税・延滞税のペナルティ。把握経路は事案によりさまざまで「絶対バレない/必ずバレる」と断定はできない。正しく申告するのが結局いちばん得。

📝 確定申告のやり方(概要)

- 期間:原則 翌年 2月16日〜3月15日(No.2020)

- 方法:国税庁の**「確定申告書等作成コーナー」**で画面の案内に沿って入力→マイナンバーカード+スマホでe-Tax送信が手軽

- 必要なもの:(給与があれば)源泉徴収票、ポイ活/報酬の収入・経費が分かる記録、各種控除証明 など

- 会計freee・マネーフォワード等の確定申告ソフトを使うと、雑所得の集計・経費按分がラク

❓ よくある質問(FAQ)

Q. 普段の楽天・PayPayポイント、申告いるの? A. 通常の買い物の還元は非課税なので不要。課税対象になりうるのは懸賞・紹介・モニター・セルフバックなど“値引きじゃない”もうけ。

Q. ポイ活の利益が年15万円。会社員だけど申告いる? A. 所得税は「給与以外の所得20万円超」が基準なので、所得税の確定申告は不要なケースが多い。ただし住民税は20万円以下でも申告が必要な点に注意。

Q. セルフバックは一時所得で50万まで非課税って本当? A. 断定できない。継続性・対価性があれば雑所得(50万控除なし)とされる反対説も強く、国税庁の明確な線引きがない論点。税理士/税務署に確認を。

Q. ポイントはいつ課税される? A. 課税対象になるポイントは、**「使った/交換した時点」**で所得に算入する整理(No.1907)。貯めているだけの段階ではない。

まとめ — “非課税の線引き”を知れば怖くない

- 通常の買い物の還元ポイントは非課税。課税されうるのは懸賞・紹介・モニター・セルフバック

- 課税型は一時所得(50万円控除)か雑所得かを判定

- 給与所得者は所得以外20万円超で確定申告。ただし住民税の20万円ルールは無い(落とし穴)

- 2025年改正で基礎控除が48万→58万(特例最大95万)。古い数字を使わない

- 迷ったら税務署/税理士へ。正しく申告が結局いちばん得

⚠️ 本記事は2025〜2026年時点の制度に基づく一般的な情報で、税務アドバイスではありません。所得区分の判定や申告要否は個別事情で異なります。最終的な判断は必ず所轄の税務署または税理士にご確認ください。

→ 関連: ポイントサービス徹底分析 2026 / お得施策の『本当の時給』ランキング 2026 / 移動ポイ活アプリ徹底比較 2026

「税金が怖いからポイ活しない」って、いちばんもったいない。通常還元は非課税、課税型も“線引き”さえ分かれば淡々と処理するだけ。正しく知って、堂々と得しよ。心配な額になってきたら、ケチらず税理士に相談するのが結局いちばん安いわよ。